- 입력 2024.02.28 11:46

- 수정 2024.02.29 15:05

화장품 ODM 업황 호조 지속..올 1분기 매출, 30% 이상 상회

본업 호조, HK이노엔 모멘텀 기대..생산 CAPA 확보 총력

![[이포커스PG]](https://cdn.e-focus.co.kr/news/photo/202402/2947216_20233_3216.jpg)

한국콜마가 올해 본업 호조와 자회사 HK이노엔의 모멘텀 등으로 사상 최대 실적 기대감이 커지고 있다. 이를 통해 글로벌 화장품 ODM 1위 기업 도약에 다가설 수 있을지 주목된다.

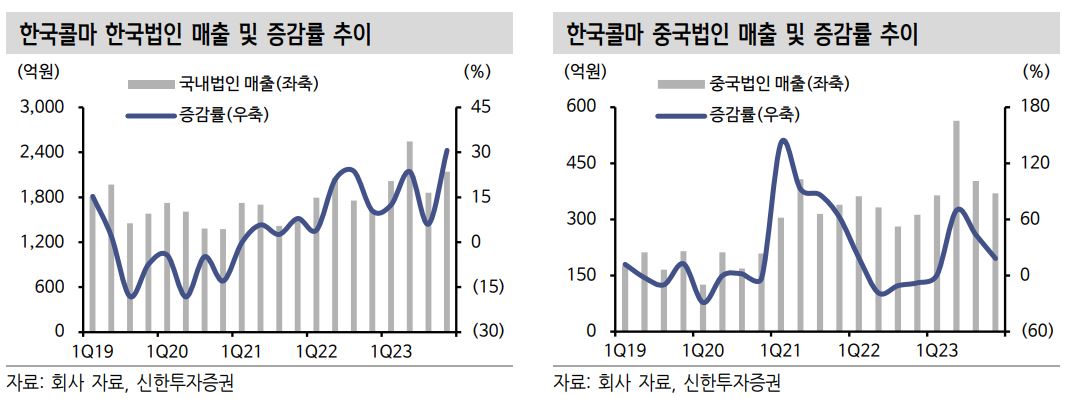

28일 업계 및 증권가에 따르면 한국콜마는 지난 4분기 연결매출이 전년 동기 대비 15% 증가한 5517억원, 영업이익은 336% 늘어난 378억원을 기록했다. 시장 컨센서스 였던 영업이익 410억원을 소폭 밑돌았지만 성과급 충당금 초과 인식분(35억원)을 감안하면 시장 기대치에 부합하는 양호한 실적이었다.

2024년은 사상 최대 실적 전망이 나오고 있다. 올해 예상 연결 매출은 전년 대비 16% 증가한 2조5000억원, 영업이익은 63% 늘어난 22000억원이며 영업이익률은 9%로 전망됐다.

한국콜마의 올 1분기 현재 별도기준 수주는 전년 동기 대비 30% 이상 상회하는 중이다. 글로벌 브랜드사의 신제품 출시와 아시아 공급망 확장, 인디 브랜드 수출 활로 개척으로 직수출 매출액은 전년 동기 대비 53%나 늘어났다.

한국콜마는 글로벌 인디 뷰티 수요 강세로 주요 OEM사들이 외주 가공을 필요로 할만큼 생산 가능량을 초과하는 수준의 주문이 밀려들고 있는 것으로 전해진다.

실제로 한국콜마의 부천 2 공장 확보 및 기존 공장 수정, 계열사 공장 활용으로 CAPA를 최대한 확보하는 상황이다. 북미는 립밤 제품의 수주 확대로 매출 성장을 이어나가고 있고 중국은 로컬 고객사들 중심으로 꾸준히 수주 대응 중이다.

특히 상반기 내내 한국을 중심으로 성장이 부각될 전망이며, 현 업황 을 감안할 때 당초 한국콜마가 제시한 한국 쪽 매출 가이던스 10% 중반 성장은 오히려 보수적이라는 평가다.

한국콜마에 대한 주요 증권사들의 올해 전망은 어떨까.

신한투자증권 박현진 연구위원은 "올해 1분기에도 한국 중심으로 성장 강세가 예상된다"며 "한국법인은 타사와 마찬가지로 H&B채널과 일본, 미국 수출 물량의 확대가 강세를 보이고 있고 이는 1분기에도 변함 없다"고 밝혔다.

하나증권 박은정 연구원은 "국내·해외 ODM은 모두 PB/인디/글로벌 등 고객군 확대에 주력을, 연우는 대형사 회복과 중소형사 확대, 북미 인디 급증으로 회복을 기대한다"며 "HK이노엔은 보령제약과의 공동 판매로 외형 확대가 전망되며 케이켑 미국 임상 3상 발표 등은 주요 모멘텀 요소"라고 전했다.

KB증권 박신애 연구원은 "국내 ODM 시장의 우호적인 영업환경이 이어질 것으로 예상되는 가운데 HK이노엔과 연우의 2024년 이익은 의미있는 개선세를 나타낼 것으로 보인다"며 "중국 및 미국 법인의 손익도 차츰 개선될 것으로 기대된다"고 밝혔다.

NH투자증권 정지윤 연구원은 "4분기 ERP 운영 정상화로 최상위 고객사 물량 출하와 신규 고객사의 안정적 발주로 별도기준 호실적을 기록했다"며 "올해는 직수출 비중 상승, 한국 인디 브랜드의 구조적 성장, 중국 다량의 선(Sun) 제품 출시 등 업황 수혜가 지속될 것"이라고 설명했다.