- 입력 2024.02.13 11:17

- 수정 2024.02.13 15:14

지난해 당기순이익 7년만에 흑자전환 성공

증권가, 롯데쇼핑 목표주가 일제히 '상향'

롯데쇼핑(023530)이 지난해 7년 만에 당기순이익 흑자 전환을 달성했다.

본격적인 주가 반등의 모멘텀이 찾아왔다는 평가가 나오며 증권가의 목표주가도 일제히 상향됐다.

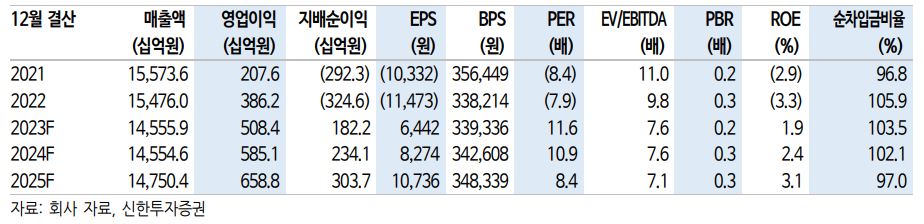

NH투자증권은 13일 "롯데쇼핑이 주당 배당금 확대를 기반으로 밸류에이션 디스카운트 완화 흐름 기대된다"며 "목표주가를 기존 대비 20% 상향한 12만원으로 제시한다"고 밝혔다.

신한투자증권도 이날 롯데쇼핑의 목표주가를 10만5000원으로 11% 상향했다.

이번 목표주가는 실적 회복 및 영업 외 이슈가 축소됨에 따라 7년 만에 당기순이익 흑자를 기록했다는 점이 핵심이다.

주주환원이 확대된 점 또한 긍정적이라는 평가다. 2023년 주당 배당금은 3800원으로 전년 대비 500원 증가했으며 시가배당수익률은 4.8% 수준이다.

NH투자증권 주영훈 연구원은 "2024년 영업이익 가이던스는 전년 대비 12% 상향된 5700억원을 제시했는데 당사는 이를 초과 달성할 가능성이 높다고 판단하는 만큼 개선된 실적을 기반으로 하는 주당 배당금의 추가 상승도 기대한다"고 설명했다.

앞서 롯데쇼핑은 실적발표에서 4분기 연결 기준 매출액은 전년 동기 대비 4% 감소한 3조6329억원이나 영업이익은 117.4% 급증한 2024억원 이라고 공시했다.

국내 백화점과 할인점의 기존점 성장률은 각각 +2%, +1%를 기록했다.

주 연구원은 "매출 성장률 자체가 높지는 않았지만 판매관리비에 대한 효율화를 통해 수익성은 경쟁사 대비 빠른 속도로 개선되고 있는 중"이라며 "자회사들 또한 컬쳐웍스를 제외하면 일제히 수익성이 개선되는 모습을 보였으며 특히 하이마트 및 홈쇼핑 개선이 두드러진다"고 밝혔다.

신한투자증권 조상훈 연구위원은 "비우호적인 영업환경에서도 본업의 양호한 흐름이 지속되고 자회사 구조 혁신도 기대된다"며 "백화점은 8대 핵심점포를 축으로 전략적 리뉴얼 효과가 나타나고, 할인점과 슈퍼는 통합소싱에 따른 비효율 제거 및 원가율 개선이 기대된다"고 전했다.