- 입력 2024.02.05 11:48

한미약품의 4분기 영업이익이 컨센서스 대비 두자리수 상회하는 호실적을 기록하며 향후 주가도 긍정적으로 전망되고 있다.

메리츠증권 김준영 연구원은 5일 "한미약품의 적정주가로 43만원을 제시한다"고 밝혔다. 한미약품의 현 주가는 31만8500원으로 35%의 상승여력이 있다는 판단이다.

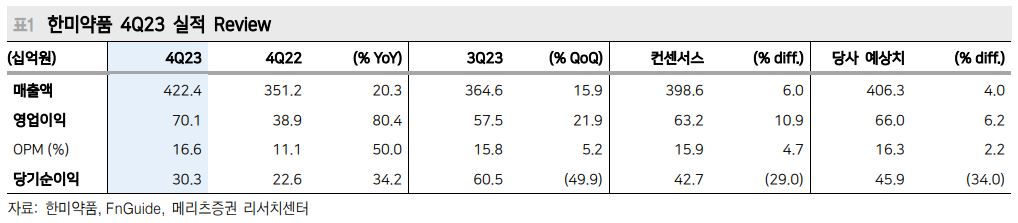

한미약품의 4분기 연결 기준 매출액은 전년 동기 대비 20.3% 증가한 4224억원, 영업이익은 무려 80.4% 급증한 701억원으로 시장 기대치 대비 매출액은 6.0%, 영업이익은 10.9% 상회했다.

한미약품 별도 실적은 이상지질혈증 치료제 로수젯과 고혈압 치료제 아모잘탄 패밀리의 매출 성장, 듀얼 아고니스트 임상 2b상 돌입에 따른 약 180억원의 마일스톤 유입으로 매출액 3209억원, 영업이익 536억원을 달성했다.

북경 한미의 경우 중국 내 마이코플라스마 폐렴 확산으로 인해 매출액 1033을 달성했으나 주요 파이프라인 임상 돌입에 따른 R&D 비용 및 판관비 증가로 영업이익은 전분기 대비 감소했다.

한미정밀화학은 CDMO 매출 상승으로 매출액 336억원 영업이익 16억원을 기록하며 흑자 전환했다.

김 연구원은 "최근 경영권 이슈로 인해 변동성이 확대되었지만 매출이 견고하게 성장 중이고 비만 파이프라인 임상이 순항 중임에 따라 주가 리레이팅이 가능할 전망이다"고 설명했다.

곽도훈 기자

kwakd@e-focus.co.kr