- 입력 2024.01.31 14:17

- 수정 2024.02.01 12:55

4분기 매출 9300억원, 영업이익 207억원 '어닝쇼크'

지난해 중국 법인 매출 손실 1000억원 육박

![아모레퍼시픽 본사 [연합뉴스]](https://cdn.e-focus.co.kr/news/photo/202401/2946900_19572_1741.jpg)

'K-뷰티'의 상징 아모레퍼시픽이 실적부진의 늪에서 헤어나지 못하고 있다. 중국 시장 부진의 장기화로 지난 4분기에도 매출과 영업이익이 전년 동기 대비 급감했다.

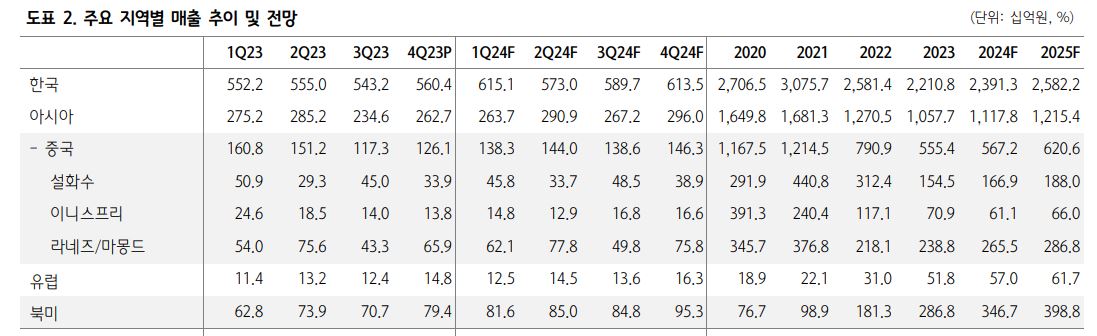

아모레퍼시픽의 4분기 연결 매출은 9300억원, 영업이익은 207억원이다. 전년 동기 대비 각각 -15%, -64%를 기록했다. 영업이익률도 2%에 그쳤다.

아모레퍼시픽의 실적부진은 중국의 손실이 예상보다 컸기 때문인데 그나마 국내 이익이 이를 겨우 방어한 상황이다.

해외부문은 매출 3600억원(YoY-19%), 영업손실 337억원(YoY-467억원) 기록했다.

일본·미주·EMEA의 매출은 각각 두자릿수 성장하며 견조했으나 중국이 다시 전사 이익을 흔들었다.

실제로 중국 매출은 전년 동기대비 42% 줄어든 1200억원, 영업손실 485억원으로 추정됐다. 지난해 중국법인의 손실은 총 1000억원에 육박하고 있다.

하나증권 박은정 연구원은 "‘비중국 사업 역량 확대·내수 이익 체력 개선’의 변화를 찾기 어려웠다"며 "중국에서의 점유율 하락을 경험하며 아모레퍼시픽은 ‘중국 효율화/비중국 진출 확대’의 방향으로 사업 구조를 개편했지만 여전히 현재도 중국이 전사 손익에 부담이 되고 있다'고 밝혔다.

아모레퍼시픽에 대한 증권가의 전망도 어둡다.

하나증권 박은정 연구원은 "2024년은 가시적 매출 회복 또는 재원 집행에 대한 결단을 통한 중국 안정화가 절실해 보인다"며 "실적 추정치 하향에 기인해 목표주가를 16만원으로 하향한다"고 밝혔다.

메리츠증권 하누리 연구원은 "AMORE 보단 AMORX가 맞겠다"며 "코스알엑스 외에 얘기 거리가 없다"고 전했다. 그러면서 "대중국 전략에 변화가 없는 한 주가 횡보가 계속될 것으로 본다"고 덧붙였다.

KB증권 박신애 연구원은 "2024년에 중국인 수요가 개선될지에 대한 확신은 여전히 부족하다. ‘코스알엑스’ 인수가 없었다면 주가는 현재 수준을 유지하지 못했을 확률이 높다"고 평가했다.

NH투자증권 정지연 연구원은 "4분기 국내 수익성 개선에도 불구, 중국 영업적자 확대로 어닝 쇼크를 기록했다"며 "2분기 편입되는 코스알엑스 실적이 밸류에이션 하단을 지지할 것이나 유의미한 주가 반등을 위해서는 해외 법인 실적 턴어라운드가 필요하다"고 전했다.