- 입력 2021.10.18 11:56

- 수정 2024.02.26 15:04

[이포커스 곽유민 기자] 엔씨소프트(036570) 주가는 회복될 수 있을까요.

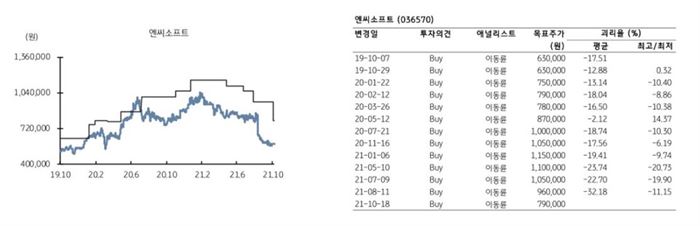

지난 7월 '블레이드앤 소울2'를 출시하며 리지니 시리즈 계승을 기대했던 엔씨소프트 주가 부진이 길어지고 있습니다. KB증권은 오늘(18일) 엔씨소프트의 목표주가를 79만원으로 또다시 17.7% 하향 조정했는데요. 다만 투자의견은 매수(Buy)를 유지했습니다.

KB증권에 따르면 리니지M, L2M 등 핵심 IP의 매출 하락, 블레이드앤소울2의 초기 성과가 기대치를 하회해 엔씨소프트의 2021년, 2022년 영업이익 추정치를 각각 24.9%, 23.4% 하향 조정했는데요. 리니지W의 성공을 가정하더라도 전고점 수준의 주가회복은 쉽지 않아 보이지만 현 주가 기준 2022E P/E 16.0배로 신작 출시를 앞두고 밸류에이션 상승여력은 존재한다고 판단했습니다.

3분기 매출액·영업이익, 컨센서스 '하회'

엔씨소프트의 3분기 매출액은 전년 동기 대비 12.3% 감소한 5134억원, 영업이익은 52.8% 줄어든 1028억원으로 예상되는데요. 리니지M을 제외한 주요 게임들의 매출액이 전분기대비 감소했고 블레이드앤소울2는 기존 예상 (일평균 매출 30억원)을 하회하는 일매출 7억원 수준으로 추정됩니다. 8월말부터 출시된 블소2 출시효과를 감안하더라도 매출이 전분기대비 감소할 것으로 예상되고 매출과 영업이익은 컨센서스를 각각 11.0%, 26.3% 하회할 전망입니다.

11월 4일 출시 '리니지W'에 거는 기대

11월 4일 출시를 앞두고 있는 리니지W는 기존 게임들과 유사한 이용자경험을 제공할 것으로 예상되는 가운데 글로벌, BM(수익모델), 멀티플랫폼을 차별화 요인으로 내세우고 있는데요. 한국, 일본, 대만 등 아시아 주요 국가가 포함된 1권역 선출시가 예정돼 있으며 현재 사전예약 1000만명을 돌파했습니다. 또한 ‘아인하사드’와 같은 월정액 형태의 BM을 삭제하는 가운데 과금 성향을 대폭 낮추고, 서구권 코어게임 유저에게 친숙한 PC, 콘솔 플랫폼까지 지원하면서 많은 이용자층을 흡수하는 것을 목표로 하고 있는데요. 리니지W의 4분기 매출은 일평균 25억원 수준으로 추정됩니다.

KB증권 이동륜 연구원은 "엔씨소프트는 연초부터 과도한 과금유도에 대한 비난여론이 매출 감소로 이어지면서 현 상태의 BM을 유지하는 것이 쉽지 않다"며 "리니지W의 흥행은 매출지역 확장 및 장기 지속가능한 수익모델의 확보라는 측면에서 회사의 향후 방향성을 결정지을 중요한 변곡점이 될 전망"이라고 밝혔습니다.