- 입력 2024.02.01 10:24

백광제 연구원 "목표주가 48만원으로 6.7% 상향"

포스코(POSCO)홀딩스(005490)가 전년도 실적 부진에도 불구, 목표주가는 상향됐다. 올해 사업성에 대한 긍정적 평가가 나와서다.

교보증권 백광제 연구원은 1일 "포스코(POSCO)홀딩스의 목표주가를 48만원으로 6.7% 상향 제시한다"고 밝혔다.

포스코(POSCO)홀딩스의 최근 주가는 ‘철강’과 ‘2차전지’ 시황의 동시 악화로 지속적인 부진을 보여왔다.

백 연구원은 "목표주가 상향은 2024년 타겟 BPS의 상승 때문"이라며 "2024년 상반기를 저점으로 주력인 ‘철강’과 ‘2차전지’ 사업부문의 실적 반등이 가시화 됨에 따라 실적부진 기간 주가 추가 하락시 매수 필요성이 부각될 것으로 예상한다"고 밝혔다.

이어 "지난 4분기 실적은 철강 시황 악화 및 주요 메탈 가격 하락으로 부진했으나 2024년이 본격적인 미래 산업 분야 실적이 실현될 시기로 판단한다"고 설명했다.

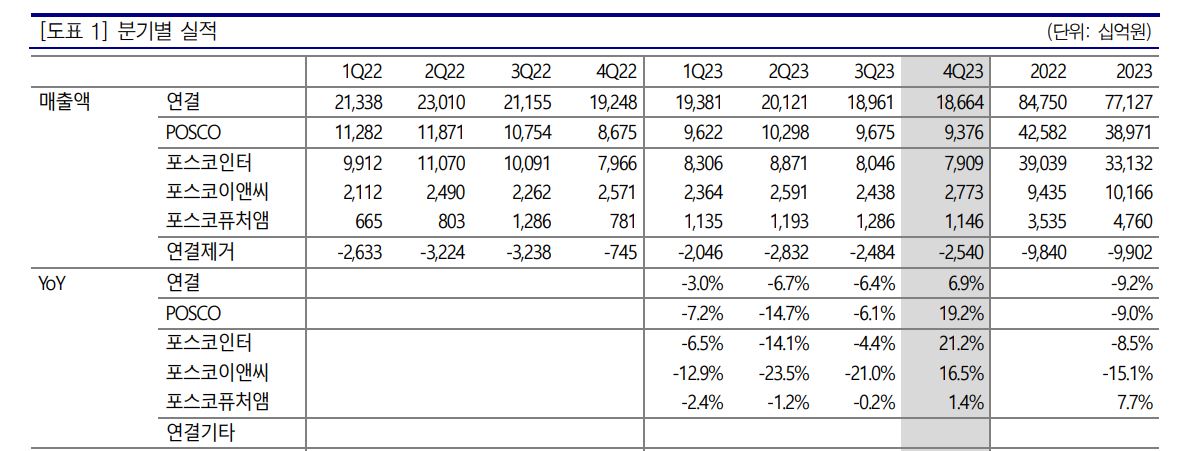

포스코홀딩스의 지난 4분기 연결 실적은 매출액 18.6조원(YoY -3.0%), 영업이익 3040억원으로 분기이익 급감에도 불구, 전년 태풍관련 일회성 기저효과로 흑자전환에 성공했다.

포스코(YoY+8.1%)는 철강 시황 악화 불구, 전년 태풍피해에 따른 매출액 감소 기저효과로 전년 동기 대비 8.1% 매출액이 증가했다. 포스코인터(-0.7%)는 글로벌 경기 침체 영향 등으로 소폭 매출액 감소했다. 포스코이앤씨(YoY +7.8%)는 신규 착공 PJT 진행 매출 증가 및 도급 증액 등으로 매출액이 증가했다. 포스코퓨처엠(YoY +46.8%)은 전년비 고가제품 판매가 확대되며 매출액이 급증했다.

다만 포스코홀딩스의 지난해 총 연결 매출액은 전년 대비 9.0% 줄어든 77.1조원, 영업이익은 27.2% 급감한 3.5조원에 그쳤다.

백 연구원은 "글로벌 경기침체 및 철강수요 악화 영향으로 매출액, 영업이익 공히 감소했다"며 "단기간 극적인 실적 개선은 힘들겠지만 2024년 하반기 이후 ‘철강’과 ‘신사업’ 분야의 이익 회복을 기대한다"고 전했다.