- 입력 2023.10.13 11:44

메리츠증권 하누리 연구원 "매수하지 않을 이유가 없다"

'K뷰티'를 이끄는 유명 화장품의 용기 뒷부분을 보면 ‘한국콜마 제조’라는 단어가 유독 많이 눈에 띕니다.

아모레퍼시픽·LG생활건강 등 거대 화장품 회사의 제품들도 해당되는데요. 특히 선케어 제품에서는 이 같은 현상이 두드러집니다. 유명 H&B ‘TOP3’라는 '닥터지·구달·셀퓨전씨' 선크림을 모두 한국콜마에서 제조했습니다.

어떻게 보면 한국콜마가 'K뷰티'를 이끌고 있다해도 지나친 말이 아닌데요. 한국콜마(161890)는 올 3분기 실적에 날개를 달며 증권가 주가 전망에서도 '톱 픽(Top pick)'으로 주목을 받고 있습니다.

메리츠증권 하누리 연구원은 12일 한국콜마에 대해 "매수하지 않을 이유가 없다"는 파격적인 코멘트를 날렸는데요. 투자의견 매수, 적정주가로 7만원을 제시했습니다.

SAP, 즉 썬 제품에서 특유의 기술력을 발휘해 SPF 적용 베이스 색조 경쟁력 강화, 스틱형 글로벌 고객사 유치라는 '두 마리 토끼'를 잡고 있다고 평가했습니다.

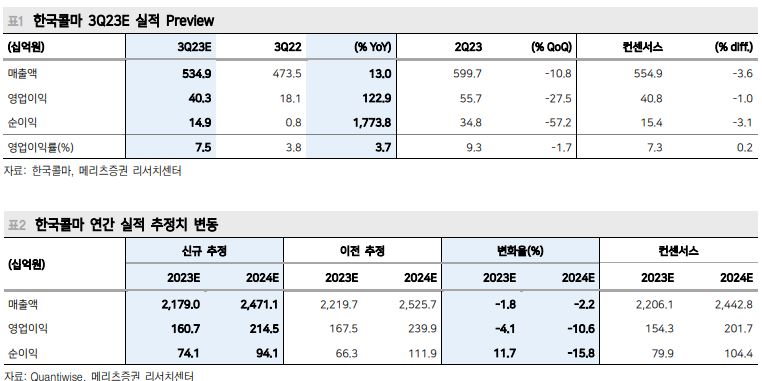

메리츠증권이 예상하는 올 3분기 한국콜마의 매출액은 5,349억원 (+13.0% YoY, 이하 YoY), 영업이익 403억원 (+122.9%, OPM 7.5%/+3.7%p), 순이익 149억원 (+1,773.8%)입니다.

특히 이노엔 증가로 ODM 감소를 상쇄할 것이라는 예상입니다.

이노엔의 3분기 매출액은 2,184억원 (+10.2%), 영업이익 223억원 (Flat)을 추산하고 있습니다.

메리츠증권 하누리 연구원은 "한국콜마는 후방 수직계열화라는 특강점을 보유하고 있기도 하다"며 "이노엔 케이캡의 판로 확대 또한 연결 실적을 견인하겠다"고 전했습니다.