- 입력 2023.10.11 09:29

- 수정 2023.10.11 09:30

한국투자증권 "한미약품 목표주가 38만원 유지"

"종근당은 목표주가 11만원...10% 상향 제시"

전통의 제약 주(株)가 되 살아나고 있습니다. 안정적 실적 창출에 기인한 것으로 분석되는데요. '하이리스크-하이리턴'의 바이오 주에 쏠렸던 개미들의 투심을 충분히 자극할 만한 모멘텀이라는 평가가 나오고 있습니다.

오늘 주목해 볼만한 제약주는 한미약품과 종근당입니다. 양 사 공히 올 3분기 양호한 매출액과 영업이익 시현으로 컨센서스에 부합하는 실적이 예상되는 종목입니다.

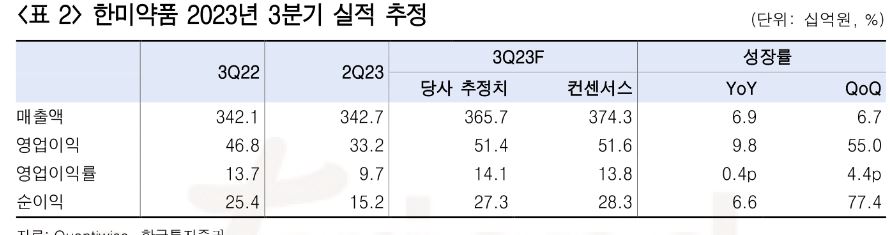

11일 증권가에 따르면 우선 한미약품은 3분기 연결기준 매출액은 3,657억원(+6.9% YoY, +6.7% QoQ), 영업이익은 514억원(+9.8% YoY, +55.0% QoQ, OPM 14.1%)을 기록할 것으로 전망됩니다. 컨센서스 매출액 3,743억원, 영업이익 516억원에 부합하는 수준입니다.

주요 품목인 로수젯(고지혈증), 아모잘탄 패밀리(고혈압), 에소메졸(위식도 역류질환) 등이 전년 동기 대비 10% 이상씩 고른 성장세를 보일 것으로 기대되는데요. 특히 롤베돈 매출 인식은 외형 성장에 일조할 것으로 예상됩니다. 또한 롤베돈 생산 수율 안정화로 매출 원가가 낮아지며 실적 개선이 이어져 나갈 것으로 전망됐습니다.

여전한 R&D 모멘텀도 주가 전망을 밝게합니다.

실제로 한미약품의 NASH(비알콜성 지방간염) 치료제 Efinopegdutide(LAPS-Dual agonist)는 연내 임상 2b상에 진입이 예상됩니다. 6월 유럽 간학회(EASL)에서 공개된 지방간 감소 효력은 현재까지 알려진 치료제 중 최고 수준인데요. 10월 초 개최된 유럽당뇨학회(EASD)에서는 임상 2a상 후속 분석 결과가 발표됐습니다. 경쟁물질인 Semaglutide(노보 노디스크의 비만/당뇨 치료물질) 대비 우월한 지방간 감소 효력을 재확인했으며, 이러한 효력은 환자의 당뇨 유무와 무관하게 나타났는데요. 진행될 후기 임상에서도 긍정적인 효력을 보일 것으로 보이며 임상 진입 마일스톤 유입으로 실적에도 도움을 줄 것이라는 평가입니다.

한국투자증권 오의림 연구원은 이날 "한미약품에 대한 투자의견 매수와 목표주가 38만원(SoTP방식)을 유지한다"고 밝혔습니다.

오 연구원은 "꾸준히 실적이 개선되고 있고, 다수의 R&D 모멘텀을 바탕으로 주가 역시 우상향하는 흐름을 예상한다"고 설명했습니다.

또한 "지난 7월 말에는 Efpeglenatide의 국내 비만 임상 3상 진입(IND 신청) 공시가 있었는데 관련된 임상 효력 결과는 향후 주가 반등의 재료로 작용할 것"이라며 "국내 비만 환자 비율은 글로벌에 비하면 높지는 않으나, 미용 영역에서 강력한 비만 치료제 수요가 있는 것으로 판단된다"고 전했습니다.

그러면서 "자체 생산으로 경쟁물질 대비 가격 경쟁력도 확보할 수 있을 것"이라며 "연내 임상 개시를 예상하며, 빠르면 2027년 상업화가 가능할 것"이라고 전망했습니다.

종근당도 3분기 매출액이 컨센서스에 부합하고 영업이익은 상회할 것이라는 예상이 나왔습니다.

종근당의 별도기준 매출액은 3,972억원(+8.9% YoY, +1.4% QoQ)으로 컨센서스 3,952억원에 부합할 전망입니다. 영업이익은 493억원(+75.5% YoY, +13.6% QoQ, OPM 12.4%)으로 컨센서스 영업이익 348억원 대비 약 42% 상회를 예상하고 있습니다.

상반기 R&D 파이프라인 개편으로 인한 연구개발비용 감소(320억원, -16.0% YoY, +1.6% QoQ, 매출액 대비 8.1%)가 상회의 주요 요인으로 작용할 것인데요. 다만 매출액은 주요 품목인 자누비아(당뇨병)의 복제약 출시의 여파로 성장 폭이 제한될 것이라는 전망입니다.

종근당은 기존 실적 약화의 요인이었던 R&D 기조를 선택과 집중으로 전환했습니다.

상반기 종근당의 R&D 파이프라인 개편이 진행됐는데요. 연구개발 비용 집행 효율화뿐만 아니라, 개발 전략에도 영향이 있었을 것으로 관측됩니다.

현재 동사는 비소세포폐암 항체 치료제 CKD-702을 필두로 다수의 파이프라인을 개발 중에 있습니다. 작년에는 네덜란드의 시나픽스 사로부터 ADC(Antibody-Drug conjugate, 항체-약물 접합) 기술을 도입, 파이프라인 포트폴리오 다변화를 이루었습니다. ADC 파이프라인은 현재 전임상 단계로 빠르면 내년 중 관련 데이터를 확인할 수 있을 것으로 예상하고 있습니다.

한국투자증권 오의림 연구원은 "종근당에 대한 투자의견 매수를 유지하며, 목표주가는 11만원으로 기존 대비 10% 상향한다"고 밝혔습니다. 연구개발 비용 감소로 인한 영업이익 증가가 상향의 주요 이유입니다.

오 연구원은 "올해 상반기에 진행된 개편은 내년까지 영향을 줄 것으로 판단하며, 실적 개선이 이뤄질 전망"이라며 "시장의 주요 관심인 케이캡의 계약 향방은 늦어도 11월 중에는 확인이 가능할 것"이라고 전했습니다.

이어 "공동판매 계약이 연장되더라도 기존과 동일한 계약 조건을 유지하기는 어려울 것이지만 비용 절감으로 인한 수익성이 개선되고 있다'며 "ADC 파이프라인 등 R&D 모멘텀을 보유하고 있으므로, 매수 투자의견을 유지한다"고 덧붙였습니다.