- 입력 2023.10.05 09:56

- 수정 2023.10.05 13:08

증권가 "중국, 더딘 경기회복…미국, 소비 둔화 영향"

한국투자증권·하나증권 "아모레퍼시픽, 매수 의견"

'K-화장품'은 살아날 수 있을까? 한때 한류(韓流) 수출의 효자 종목이었던 화장품 산업이 고전을 면치 못하고 있습니다.

지난 2016년 고고도미사일 사드 배치 사태로 빚어진 중국의 이른바 한한령 (限韓令) 기억하시죠. 당시 최대 시장이던 중국 섹터가 무너진 이후 좀처럼 업황 회복을 못하고 있는 상황인데요. 최근 중국 정부의 '한한령' 해제 움직임에도 이번에는 중국의 더딘 경기 회복탓에 실적 리커버리가 여전히 쉽지않다는 관측이 나오고 있습니다.

미국 시장 전망도 밝지가 않습니다. 매크로 불확실성에 따라 미국 소비자의 소비 둔화 우려가 높아졌다는 분석인데요. 미국 내 학자금 대출 상환 재개(10월 1일)를 앞두고 3분기에 미국 소비자의 소비가 예상보다 부진했기 때문입니다.

국내 대표 화장품 기업 아모레퍼시픽의 상황을 살펴보겠습니다.

증권가에서는 지난 3분기 아모레퍼시픽의 실적이 컨센서스를 한참 밑돌 것으로 예상하고 있습니다.

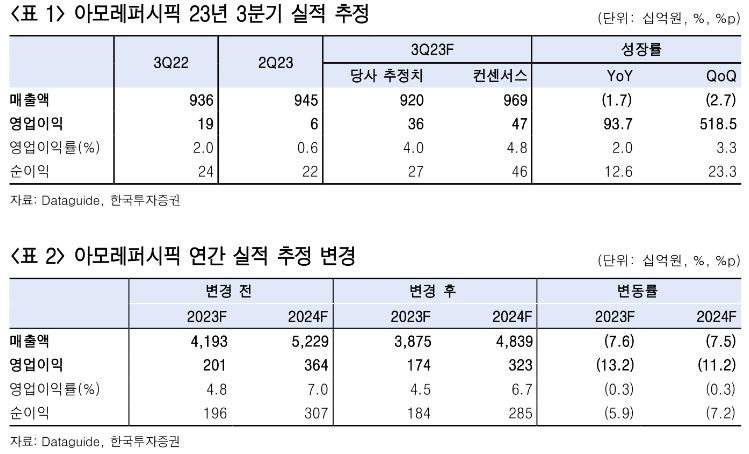

한국투자증권은 5일 3분기 아모레퍼시픽의 연결기준 매출액은 9,202억원(-1.7% YoY), 영업이익은 364억원(+93.7% YoY)으로 매출과 영업이익이 시장 기대치를 각각 5.1%, 22.5% 하회할 것으로 전망했습니다.

중국의 더딘 경기 회복으로 중국법인이 2분기에 이어 영업적자를 기록함에 따라 해외법인 영업이익(OP 47억원)이 시장 기대보다 부진할 것으로 추정해서입니다. 동시에 한국 면세 산업 내 따이공 매출 회복 또한 더디게 이루어지면서, 아모레퍼시픽의 면세 매출 또한 전년동기대비 17% 감소한다고 예상했습니다.

올해 상반기에 전년 동기대비 93%의 고성장을 보였던 북미법인의 매출도 3분기에는 전년동기대비 42% 증가에 그칠 것이란 전망입니다.

하나증권도 비슷한 전망을 하고 있습니다. 하나증권은 이날 "아모레퍼시픽의 3분기 실적은 연결 매출 9,087억원(YoY-3%), 영업이익 354억원(YoY+88%, 영업이익률 4%)으로 컨센서스(영업이익 472억원)를 25% 하회할 전망"이라고 밝혔습니다.

역시 대중국 수요 약세가 컨센서스 하회의 주요인 인데요. 예상대비 대중국 매출과 손익이 하락한데 기인합니다. 중국 현지 경기 부진과 면세 채널의 송객 수수료율 축소 영향을 받았습니다. 또한 전분기에 이어 일부 중국 내 설화수 구재고 처리 이슈가 존재했던 것으로 파악됐는데요. 전반적으로 대중국 수요 부진 영향이 주된 반면 미국,일본,아세안 등이 견조한 점은 긍정적이라는 평가입니다.

증권가에서는 아모레퍼시픽의 실적이 바닥을 쳤다는 분석을 내놓고 있는데요. 그럼 주가 예상은 어떨까요.

한국투자증권 김명주 연구원은 5일 아모레퍼시픽에 대해 투자의견 매수와 목표주가 15만원을 유지한다고 밝혔습니다.

김 연구원은 "중국 화장품 산업의 더딘 회복과 시장의 높은 기대에는 못 미치는 북미법인의 매출 증가로 아모레퍼시픽한테 3분기는 쉬어가는 분기"라며 "중국의 더딘 경기 회복을 고려하면 중국법인과 면세 채널의 실적 회복은 4분기에도 더딜 가능성이 높다"고 예상했습니다.

그러면서도 "3분기에 주춤했던 북미의 매출은 4분기에는 다시 양호한 증가세(+61% YoY)를 기록하며, 아모레퍼시픽의 실적 개선과 주가 회복을 이끌 전망"이라며 "북미 지역에서 4분기는 블랙프라이데이 등이 있는 가장 큰 쇼핑 성수기이다. 또한, 일본 등에서도 양호한 매출 증가세를 이어가고 있는 점은 긍정적"이라고 평가했습니다.

하나증권 박은정 연구원은 이날 "아모레퍼시픽의 4분기는 해외 매출 3조5000억원(YoY+5%), 영업이익 48억원(YoY+144억원)으로 흑자전환 예상한다"며 "중국의 경우 수요 약세, 설화수 구재고 페이백 영향 등으로 적자 불가피 했지만 미국의 경우 온라인 중심 성장 이어지며 강한 두 자릿수 성장을 예상한다"고 밝혔습니다.

이어 "일본의 경우 헤라,에스트라 등이 3분기 새롭게 런칭했으며, 라네즈,이니스프리의 멀티 브랜드샵 입점을 늘려가며 외형이 확대되는 중이다"고 평가했습니다.

그러면서 "지역 다변화를 통한 이익 안정성을 키워가고 있다. 2년 안에 북미,일본 등 비중국 매출이 중국을 넘어설 것으로 보인다"며 "투자의견 매수 유지, 목표주가 15만원을 제시한다"고 전했습니다.